Llegamos al mes de marzo y abril, con ello a la presentación de la declaración anual de personas físicas y personas morales, como todos los años, cientos de contribuyentes, presentan a la Autoridad los ingresos percibidos durante el ejercicio fiscal anterior, así como aquellos gastos que pueden deducir.

En este post, hablaremos todo lo que debes saber para poder presentar tu declaración anual tanto para

Declaración de personas físicas

¿Quiénes son los Obligados a presentar la declaración anual?

Esta se presenta durante el mes de Abril, teniendo como fecha límite hasta el 30 de este.

El SAT habilita un simulador para la validación previa, así como un visor de comprobantes de nómina para el trabajador y otro de deducciones personales.

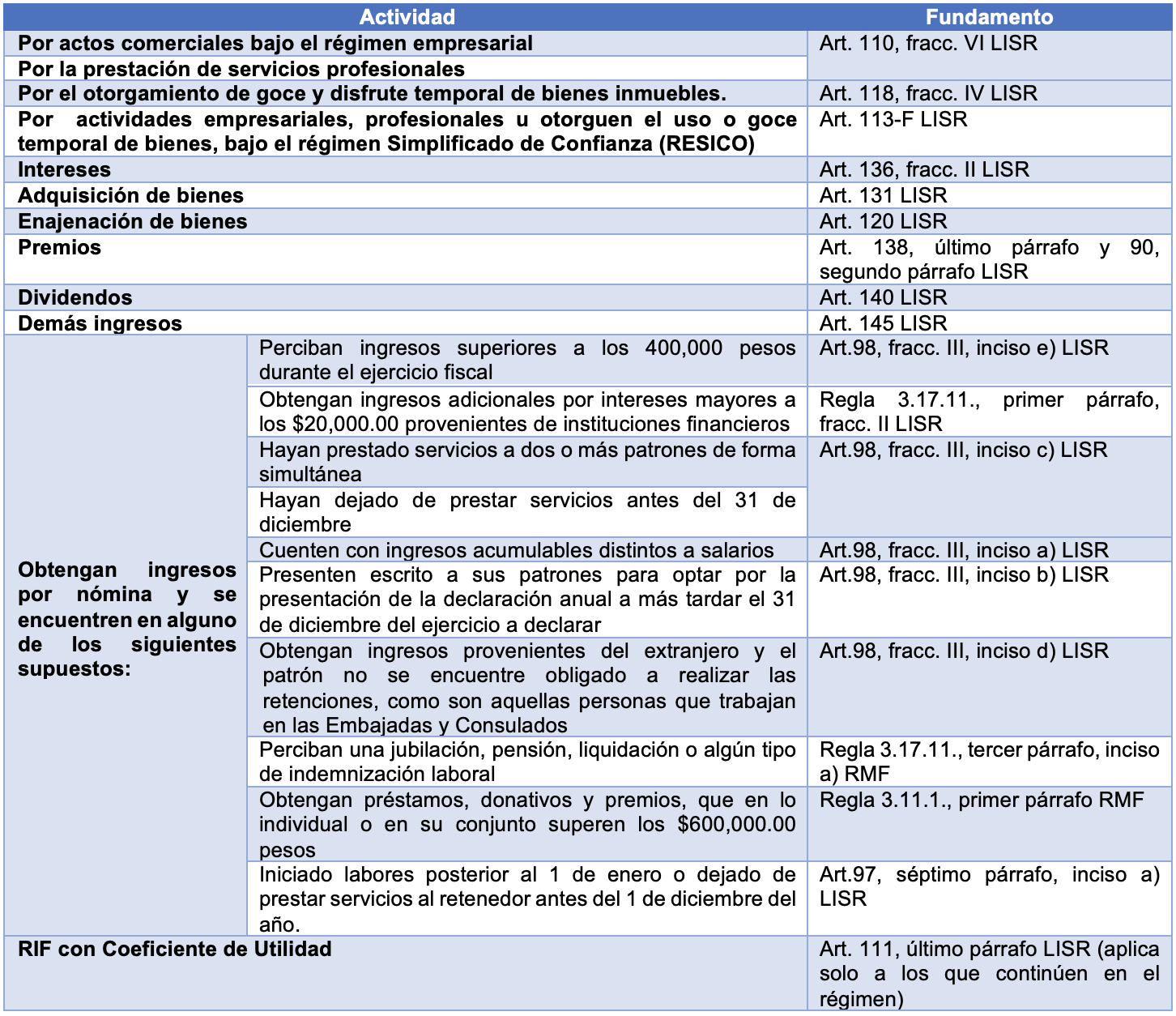

Obligados

Recordemos que todos aquellos que realicen las siguientes actividades, están obligados a presentar la declaración por los ingresos percibidos:

Se encuentran dos apartados por separado para aquellas personas que solo realizan llenado en el apartado de Determinación en cuanto a:

Personas exentas a presentar la Declaración Anual

De acuerdo con la regla 3.17.11. de la RMF 2022, algunos contribuyentes que se encuentran obligados a presentar declaración anual por los ingresos percibidos por sueldos y salarios, quedaran relevados de la presentación de esta siempre que:

- Los ingresos percibidos por salarios hayan provenido de un solo patrón y que en la declaración no exista ISR a cargo; siempre que el patrón le haya emitido CFDI nómina por la totalidad de los ingresos percibidos en el ejercicio, aunque sean mayores a los $400,000.

- Si además de salarios obtuvieron ingresos por intereses nominales y estos no hayan excedido de $20,000 pesos.

Sin embargo, si a así lo requieren pueden presentar la Anual 2021 sin problemas; además se debe recordar que en el caso de:

- Aunque se encuentran como salarios, aquellos que perciben una jubilación, pensión, liquidación o algún tipo de indemnización laboral no estarán relevados de la presentación de la declaración.

DEDUCCIONES PERSONALES

Para disminuir el ISR determinado en la declaración, muchos contribuyentes recurren a la aplicación de deducciones personales. Fundamentadas en el artículo 151 de la LISR el cual menciona cada una, algunos montos y su correcta forma de aplicación.

Para iniciar se debe tener en cuenta que existe un monto tope de las deducciones que se pueden aplicar, el monto total por deducir no podrá exceder de la cantidad que resulte menor entre el 15% del total de tus ingresos o el valor de 5 UMA´s elevadas al año ($175,505.40). Se disminuye con el importe de las facturas deducibles, excepto de aquellas que no son consideradas para el monto total deducible

Las deducciones personales son las siguientes:

1.- Honorarios médicos, dentales y gastos hospitalarios.- esta es una deducción que se aplica cuando se cuente con factura a nombre del contribuyente, la misma tiene que ser pagado por medios electrónicos (cheque, tarjeta de crédito, tarjeta de débito, transferencia electrónico). Se puede por atención a los descendientes y ascendientes en línea recta al igual que a la cónyuge o persona con la que viva el contribuyente, siempre que no perciban en el ejercicio un ingreso mayor a 1 UMA elevado al año.

En este se incluyen los gastos efectuados por honorarios médicos, dentales, enfermería, análisis y estudios clínicos, rehabilitaciones.

En el mismo se tienen restricciones, por ejemplo el hecho de que las medicinas por su adquisición de forma independiente no se consideran, ya que el pago por estos tiene que ser considerados en el pago de los gastos hospitalarios y que vengan desglosados en la factura.

En esta deducción se incluye la adquisición de lentes graduados para corrección visual, para el contribuyente, hijos, cónyuge o ascendientes en línea recta hasta por un monto de $2,500 por cada uno.

NOTA: En el caso de compra o alquiler de aparatos para el establecimiento o rehabilitación del paciente derivado de incapacidades de acuerdo con el art.477 LFT se tiene que contar con un certificado o constancia de incapacidad emitido por las instituciones públicas del Sistema Nacional de Salud, o los que deriven de una discapacidad en términos de la Ley General para la Inclusión de las Personas con Discapacidad y se cuente con el certificado de reconocimiento y calificación de discapacidad emitido por las instituciones públicas conforme a dicha Ley. La incapacidad temporal o permanente parcial o discapacidad debe ser igual o mayor a un 50% de la capacidad normal. El comprobante deberá contener la especificación de que los gastos amparados están relacionados directamente con la atención de la incapacidad o discapacidad de que se trate; en este caso no cuentan con límite de deducción.

2.- Gastos funerarios.- esta deducción tiene un tope, solo puede deducirse hasta por el valor de 1 UMA elevado al año ($35,101.08) y solo se puede aplicar la misma en el ejercicio en el que se utilice, es decir el año en el que se realiza. Se puede realizar a favor del cónyuge o concubina, ascendientes y descendientes en línea recta.

3.-Donativos.- tienen que ser no onerosos ni remunerativos, esta deducción cuenta igual con un porcentaje determinado y no se considera en el monto tope del monto a deducir, se puede aplicar por hasta el 7% del ingreso acumulable del contribuyente en el ejercicio anterior al que va a declarar, en el caso de donativos a favor de la Federación solo puede ser máximo del 4% sin que exceda del mencionado 7%.

Si el donativo es a favor de una institución privada, tiene que ser una Donataria Autorizada para poderlo deducir, siempre que la factura cuente con el complemento de “Donatarias”.

4.- Intereses reales efectivamente pagados en el ejercicio.- esta cuenta con un límite en cuanto al monto del crédito para la adquisición de la casa habitación, el cual no debe ser mayos a las setecientas cincuenta mil unidades de inversión.

Para aplicar esta deducción se tiene que contar con una constancia anual, a más tardar el 15 de febrero, en la que se señale el monto de los intereses nominales devengados y pagados en el año y aparezca separado el monto pagado de los intereses reales.

5.- Aportaciones complementarias de retiro.- aquellas que se realizan directamente a la subcuenta de aportaciones complementarias de retiro, aportaciones voluntarias. El monto máximo para deducir es el 10% de los ingresos acumulables del contribuyente en el ejercicio, sin que estas aportaciones excedan de 5 UMA’s elevados al año.

6.- Primas de seguros de gastos médicos.- sobre gastos mayores independientes de los proporcionados por las instituciones públicas de seguridad social, aplica para el contribuyente, cónyuge o quien viva con él, así como ascendientes o descendientes en línea recta.

7.- Transporte escolar.- estos sobre los descendientes en línea recta siempre que el mismo sea obligatorio y tiene que estar separado en el comprobante el monto que corresponda al concepto y se haga el pago por medios electrónicos.

8.- Pagos efectuados por concepto de impuestos locales.- por los ingresos por salarios y siempre que el impuesto no exceda del 5%.

DEDUCCIONES APLICABLES POR MEDIO DE ESTÍMULOS

En la declaración se encuentran dentro de las deducciones personales, aunque su fundamento se encuentra en Estímulos Fiscales otorgados por la Autoridad, los cuales no se encuentran topados por los límites del 15% o los 5 UMA anualizados y estos son:

A.- Colegiaturas.- fundamentado en el “Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa” en su art. 1.8., este se refiere a los gastos por enseñanza, el cual se otorga sobre el mismo contribuyente, cónyuge o persona que viva con él en concubinato, los descendientes y ascendientes en línea recta, siempre que estos no perciban un ingreso en el año calendario igual o superior a 1 UMA elevada al año.

Tienen que cumplir con lo siguiente:

- Que los pagos se realicen a instituciones educativas privadas que tengan autorización o reconocimiento de validez oficial de estudios en los términos de la Ley General de Educación, y

- Que los pagos sean para cubrir únicamente los servicios correspondientes a la enseñanza del alumno, de acuerdo con los programas y planes de estudio que en los términos de la Ley General de Educación se hubiera autorizado para el nivel educativo de que se trate.

El estímulo a que se refiere el presente artículo no será aplicable a los pagos:

a) Que no se destinen directamente a cubrir el costo de la educación del alumno, yb) Correspondientes a cuotas de inscripción o re inscripción.

Para los efectos de esta fracción, las instituciones educativas deberán separar en el comprobante fiscal digital el monto que corresponda por concepto de enseñanza del alumno.

Tampoco será aplicable el estímulo a que se refiere el presente artículo cuando las personas mencionadas en el primer párrafo del mismo reciban becas o cualquier otro apoyo económico público o privado para pagar los servicios de enseñanza, hasta por el monto que cubran dichas becas o apoyos.

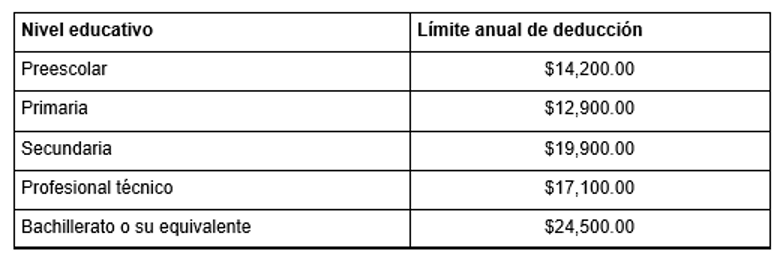

Los montos aplicables son:

En los casos de Estímulos, estos montos no se descuentan del monto máximo a deducir, son deducibles en su totalidad, siempre que la factura cuente con los siguientes requisitos:

Requisitos generales de los comprobantes fiscales

- Nombre de la escuela incluyendo domicilio fiscal y clave del RFC.

- Número de folio.

- Lugar y fecha de expedición.

- RFC de la persona a favor de quien se expide.

- Cantidad y descripción del servicio.

- Valor unitario en número, e importe total en número o letra; en su caso, los impuestos que correspondan, como el IVA.

- Señalar si el pago se hace en una exhibición.

Para aprovechar el beneficio fiscal, en la descripción del servicio debe precisarse: - Nombre del alumno y CURP.

- Nivel educativo.

- Indicar por separado el concepto y valor de la colegiatura.

- RFC del contribuyente que paga.

Requisitos específicos para este tipo de comprobante

- El Certificado de Sello Digital del contribuyente que lo expide.

- Código de barras generado conforme al Anexo 20.

- Sello digital del SAT y del emisor.

- Número de serie del CSD del emisor y del SAT.

- La leyenda: “Este documento es una representación impresa de un CFDI.”

- Fecha y hora de emisión y de certificación de la factura electrónica.

- Cadena original del complemento de certificación digital del SAT.

Cuando se tienen varios hijos en la misma escuela, tiene que ser factura por cada uno, no puede ser en la misma factura.

En el caso de que en el año el beneficiario curse de un nivel a otro, se tiene que considera a deducir el monto mayor entre los dos niveles.

B.- Depósitos en las cuentas especiales para el ahorro, pagos de primas de contratos de seguro que tengan como base planes de pensiones relacionados con la edad, jubilación o retiro, así como la adquisición de acciones de sociedades de inversión.- con fundamento en el art. 185 LISR, en este el monto que se puede aplicar para deducir por estos conceptos no debe exceder de 152,000 pesos.

DETERMINACIÓN

Cuando se realiza el llenado de la declaración, de acuerdo con la información reflejada se puede observar que se realizan tres tipos de determinaciones:

a) Determinación con Saldo a Favor

Cuando se realiza el llenado y las deducciones son mayores al impuesto determinado, se genera el saldo a favor, el cual puede ser utilizado para compensar o solicitar en devolución.

Para eso se debe contestar primeramente, el campo de: ¿Qué deseas hacer con tu saldo a favor?

| Compensación |

Esta cantidad puede ser usada en declaraciones posteriores con impuesto a cargo para pagarlo o disminuirlo. |

| Devolución |

Muchos contribuyentes registran deducciones con el fin de obtener este saldo; para que este aplique se requiere que el contribuyente tenga cuenta bancaria a su nombre y tenga a la mano su cuenta clave para el depósito, además de llenar los campos de Nombre del Banco y autorizar en la Declaración bajo protesta de decir verdad que la cuenta le pertenece. |

| Sin selección |

Si el contribuyente aún no sabe para qué va a ser usado el saldo a favor puede dejar sin seleccionar una opción y así usarlo posteriormente. |

b) Determinación con ISR a cargo en ceros

Esta se refleja cuando el impuesto determinado y las deducciones fueron en la misma cantidad, por lo cual no se determina saldo a favor ni impuesto a cargo.

c) Determinación con impuesto a cargoEsta se genera cuando se tiene un impuesto determinado superior al monto de las deducciones, por lo que el contribuyente debe pagar la diferencia al Fisco.

En las declaraciones anuales de personas físicas se otorga el beneficio de solicitar el pago en parcialidades, para lo cual se divide el monto hasta en seis parcialidades; aplicable solamente cuando la declaración se presenta en tiempo y forma.

ENVÍO DE LA DECLARACIÓN

Una vez que ya se encuentra llenada y seleccionada la determinación, solo queda el envío de la declaración.

La presentación de la declaración se considera dependiendo de la determinación obtenida:

- Declaración con ISR a cargo en cero

Esta se considera presentada una vez que se envié y se genere el acuse de recepción.

- Declaración con Saldo a Favor

Cuando la declaración cuenta con saldo a favor, se debe observar lo siguiente:

- El monto de la devolución, si esta es menor a los $10,000.00 pesos puede ser enviada solo con la contraseña y se genera el acuse de recepción.

- Si el monto es superior a los $10,000.00 pero menor a los $50,000.00 y ya se cuenta con cuenta clave registrada de declaraciones anteriores también puede solicitarse con la contraseña y generar su acuse de recepción.

- En caso de que sea la primera vez que se realiza declaración o que se modifique la cuenta clave y el saldo sea superior a los $10,000.00, se requerirá que se envié con e.firma vigente y así se genera su acuse de recepción.

- Declaración con ISR a cargo

Cuando se genera esta determinación, la declaración se considera presentada en el momento en el que se paga la declaración, por lo que no basta con enviarla.

Para esto se puede considerar presentada de la siguiente forma:

- Cuando se solicita el pago en parcialidades, al enviarse la declaración se generan tanto el acuse de recepción como las líneas de captura de acuerdo con las parcialidades seleccionadas; estas tendrán que ser pagadas en tiempo y forma.

- En caso de que se pague en una sola exhibición, al enviarse se genera el acuse de recepción y la línea de captura para el pago.

Ten en cuenta que para poder presentar la declaración sin ningún problema, deberás:

- Contar con contraseña para tener acceso al Portal del SAT.

- Verificar qué cuentes con todos los CFDI que amparen ingresos y deducciones emitidos de forma correcta.

- Contar con e.firma en caso de requerir enviar la declaración con esta.

- Y sobre todo, presenta tu declaración en tiempo para que, en caso de impuesto a cargo puedas optar por el pago en parcialidades y en caso, de saldo a favor te encuentres en el Sistema Automático de Devoluciones.

Declaración Anual de personas Morales

Son todas aquellas personas físicas que se han unido para crear sociedades, es decir empresas formalizadas. Deberas calcular el Impuesto Sobre la Renta.

OBLIGADOS

Toda aquella persona moral que tienen ingresos.

FECHA DE PRESENTACIÓN

Como persona moral se puede presentar durante el mes de Enero, Febrero y Marzo. Teniendo como fecha límite hasta el 31 de Marzo.

El SAT público el Simulador de la Declaración Anual, el cual te recomendamos utilizar antes de presentar tu declaración.

DETERMINACIÓN

Cuando se realiza el llenado de la declaración, de acuerdo con la información reflejada se puede observar que se realizan tres tipos de determinaciones:

a) Determinación con Saldo a FavorCuando se realiza el llenado y las deducciones son mayores al impuesto determinado, se genera el saldo a favor, el cual puede ser utilizado para compensar o solicitar en devolución.

Para eso se debe contestar, primeramente, el campo de: ¿Qué deseas hacer con tu saldo a favor?

b)Determinación con ISR a cargo en ceros

Esta se refleja cuando el impuesto determinado y las deducciones fueron en la misma cantidad, por lo cual no se determina saldo a favor ni impuesto a cargo.

c) Determinación con impuesto a cargoEsta se genera cuando se tiene un impuesto determinado superior al monto de las deducciones, por lo que el contribuyente debe pagar la diferencia al Fisco.

ENVIO DE LA DECLARACIÓN

Una vez que ya se encuentra llenada y seleccionada la determinación, solo queda el envío de la declaración.

La presentación de la declaración se considera dependiendo de la determinación obtenida:

- Declaración con ISR a cargo en cero

Esta se considera presentada una vez que se envié y se genere el acuse de recepción.

- Declaración con Saldo a Favor

Cuando la declaración cuenta con saldo a favor, se debe observar lo siguiente:

Se considera presentada una vez que se selecciona que hacer con el saldo, se envia y se genere el acuse de recepción.

- Declaración con ISR a cargo

Cuando se genera esta determinación, la declaración se considera presentada en el momento en el que se paga la declaración, por lo que no basta con enviarla.

Al realizarse el envío, se genera el acuse de recepción y la línea de captura para el pago de la misma.

CONOCE ALGUNAS DE LAS PREGUNTAS FRECUENTES POR PARTE DEL SAT

- ¿En cuánto tiempo se actualizará la precarga, si presento declaraciones extemporáneas o complementarias?

Si en la declaración no resultó cantidad a pagar, se verá reflejada al día siguiente. Si resultó cantidad a pagar, una vez hecho el pago en la Institución de Crédito autorizada, en un máximo de 48 horas se verá reflejada.

- Tipo de ingresos son los que podría estar manifestando en el campo denominado “Ingresos que solo se acumulan en la declaración anual"

Los que por ley indica que se acumulan hasta la declaración anual, por ejemplo:

Estímulo fiscal acumulable.

Utilidad distribuida por fideicomisos.

Ganancia por inversiones derivadas

Diferencias por inventario acumulable.

Si es su primer ejercicio fiscal al no presentar pagos provisionales, los Ingresos por inicio de operaciones.

- Diferencia entre Anticipos de clientes anteriores y anticipos de clientes recibidos en el ejercicio

Anticipos de clientes de ejercicios anteriores.

Dentro del campo de los ingresos a disminuir se encuentra la opción de los importes recibidos por los contribuyentes en ejercicios anteriores al que está declarando y cuando los recibió los considero en los ingresos nominales del pago provisional que declaró, pero nunca pasaron a formar parte de los ingresos acumulables y en el ejercicio fiscal que declara devolvió el flujo de efectivo a su cliente por esta razón disminuyen los ingresos acumulables en este ejercicio.

Anticipos de clientes del ejercicio.

Son los importes recibidos por el contribuyente del mismo ejercicio que declara y que ya están considerados dentro de los ingresos nominales que fueron declarados en los pagos provisionales y en la declaración anual solamente indica el importe correspondiente dentro de los “Tipos de ingresos”.

Como conclusión, no se deben de comparar ambos importes y solo declarar la diferencia ya que el efecto puede ir en contra de lo establecido en la LISR.

ACTUALIZACIONES 2021

Para la declaración anual que deberán presentar por el ejercicio 2021, el SAT estableció modificaciones en el aplicativo respecto de esta:

- Precarga de facturas de ingresos y gastos

Se tendrán consideradas las facturas pagadas en una sola exhibición, por lo que los contribuyentes deberán de validar y llenar la información que haga falta.

- Precargo de pérdidas fiscales y coeficiente de utilidad

La información es tomada de la declaración anual inmediata anterior; en caso de que se requieran modificaciones a este, tendrá que ser por medio de la presentación de complementarias a la anual anterior.

La Autoridad ha recomendado que la información que se encuentra pre cargada se valide, esto con la finalidad de que se tenga de forma correcta para el envío de la declaración.