El 1ro de Septiembre se modificó el Complemento de Comercio Exterior, dentro de esté se adicionaron algunas preguntas frecuentes.

Las cuáles te mostramos a continuación, con su respectiva respuesta.

21.- ¿Qué número de identificación fiscal o registro fiscal se ingresará en el campo NumRegIdTrib?

Se debe registrar el mismo que se utilice para el pago de impuestos en el país de residencia del contribuyente receptor del comprobante. En el caso de que el contribuyente cuente con más de un registro, éste deberá dirigirse con la autoridad tributaria del país de residencia, para que le indique el número de identificación a utilizar.

22.- ¿Se podrá realizar el despacho de mercancías de exportaciones en definitiva A1 que hayan sido objeto de enajenación, con facturas emitidas al 31 de diciembre de 2017, a las que no se le haya incorporado el complemento de comercio exterior?

Sí. En virtud de que existió un periodo de transición durante el ejercicio de 2017, en el cual no era obligatorio la incorporación del complemento de comercio exterior.

- ¿En operaciones de exportaciones en definitiva A1, el domicilio del exportador (emisor del comprobante) puede no coincidir con el domicilio declarado en el pedimento (domicilio fiscal- administración principal del negocio)?

El domicilio del exportador no necesariamente debe coincidir con el domicilio declarado en el pedimento, en razón de que la exportación puede realizarse por una sucursal, en este caso el domicilio declarado en el comprobante corresponderá a la sucursal

- Cuando se deba emitir un CFDI que sustituye a otro CFDI, ¿Qué debo hacer?

Se debe actuar en este orden:

1.- Primero se debe cancelar el CFDI que se va a sustituir, y

2.- previos) y en el campo UUID del Nodo CFDIRelacionado se debe registrar el folio fiscal del comprobante que se va a sustituir.

Se actualizaron los fundamentos legales

1.-¿En qué operaciones de comercio exterior se debe transmitir la factura con complemento de comercio exterior de conformidad con la regla 3.1.34.?

En operaciones de exportación clave de pedimento A1 en las que exista enajenación de mercancías, esto de manera opcional desde el 1 de julio de 2016 y de manera obligatoria a partir de 1 de marzo de 2017.

Fundamento: Artículo 14 CFF, Regla 3.1.34 y Artículo Transitorio Único, fracción I, de las Reglas Generales de Comercio Exterior para 2018.

2.- ¿Qué se entiende por enajenación?

Lo estipulado en el artículo 14 del Código Fiscal de la Federación.

Fundamento:Artículo 14 CFF, Regla 3.1.34, 3.1.35 y Artículo Transitorio Único, fracción I, de las Reglas Generales de Comercio Exterior para 2018.

4.- Si realizo operaciones de exportación definitiva con clave de pedimento A1, cuya enajenación es a título gratuito, ¿puedo emitir la factura con complemento de comercio exterior?

Si, de manera opcional podrás utilizar el complemento de la siguiente forma:

- Utilizar la versión 1.1 y en la factura incluir la descripción y el valor mercantil de las mercancías, estableciendo un descuento por el mismo monto de las mercancías de forma que la factura resulte con Valor 0, e incorporar el complemento sin incluir el nodo Propietario y el campo MotivodeTraslado, en este caso la factura debe clasificarse como tipo Ingreso.

- Utilizar la versión 1.1. e incluir el nodo Propietario y el campo MotivodeTraslado, en este caso la factura debe clasificarse como tipo “T” Traslado.

5.- ¿Se debe emitir factura con complemento de comercio exterior, cuando se realicen exportaciones definitivas con clave A1, pero no se da el supuesto de enajenación?

No, no es obligatorio utilizar el complemento para comercio exterior, los contribuyentes que voluntariamente quieran hacerlo, podrán expedir la factura clasificándola como tipo “T” Traslado e incorporarle el complemento en su versión 1.1 , incluyendo el nodo Propietario y el campo MotivodeTraslado, en estos casos no obstante se deberá seguir cumpliendo con la transmisión del acuse de valor (COVE) y declarar en el pedimento correspondiente, en campos 505, el número de folio fiscal de la factura, así como el acuse de valor.

En otro caso, el contribuyente podrá efectuar la operación de exportación como hasta la fecha las realiza, transmitiendo y declarando el folio del acuse de valor (COVE)

Apéndice 4 Ejemplos de llenado del comprobante con complemento de comercio exterior ( Nuevo)

A continuación, se ejemplificarán 4 escenarios respecto del uso de diferentes monedas y equivalencias de unidades de medida, los cuales muestran el correcto llenado de los campos del comprobante con complemento de comercio exterior.

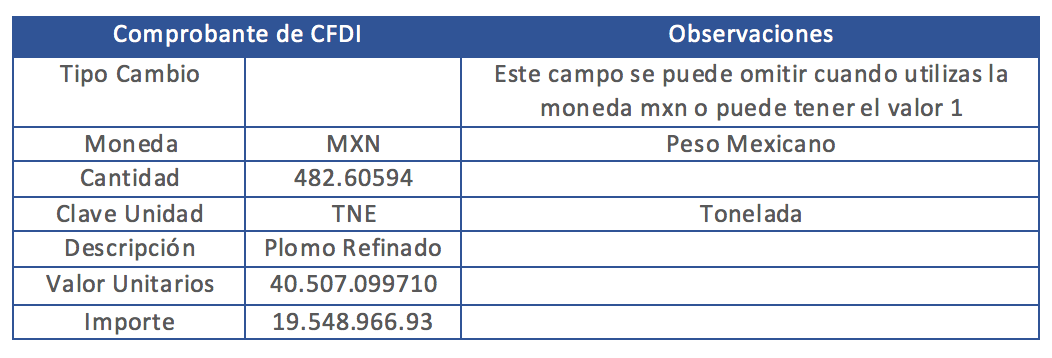

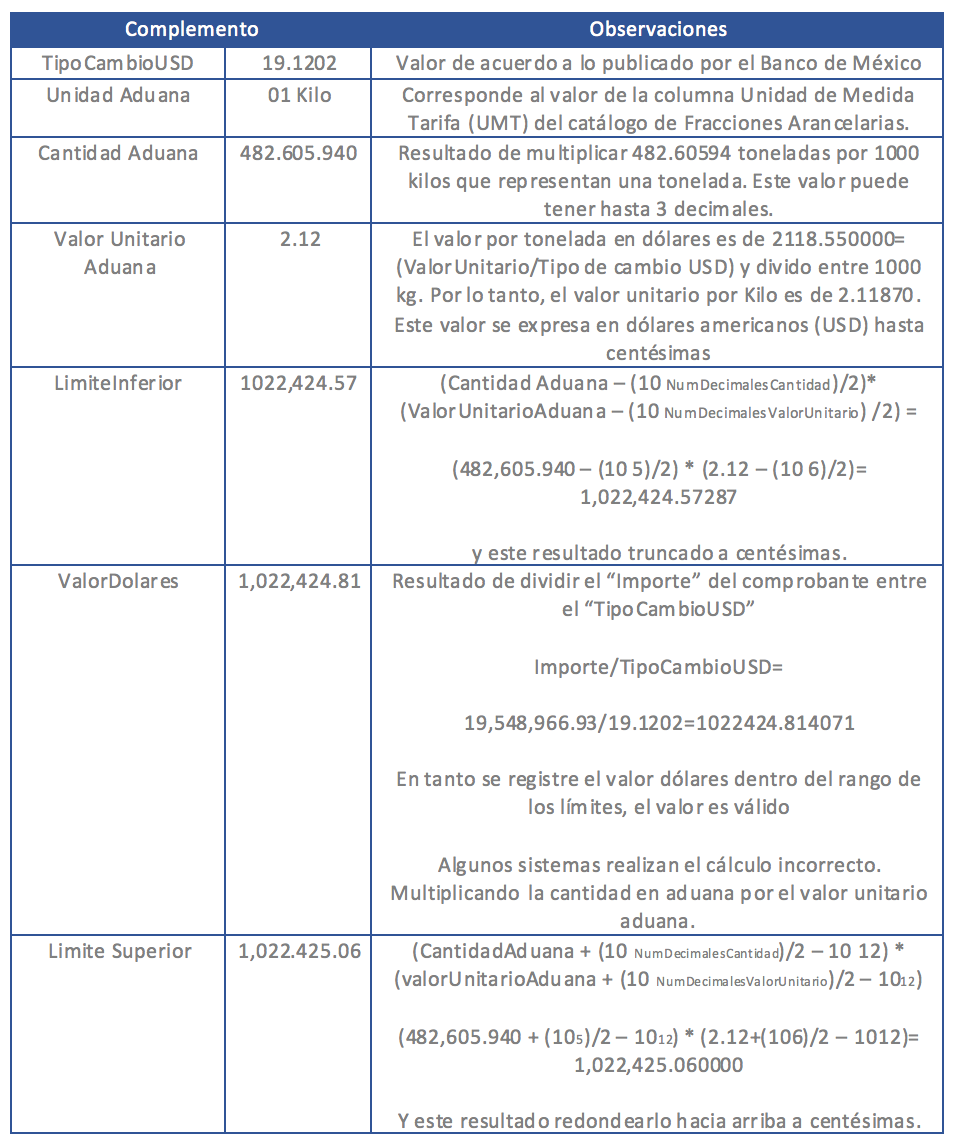

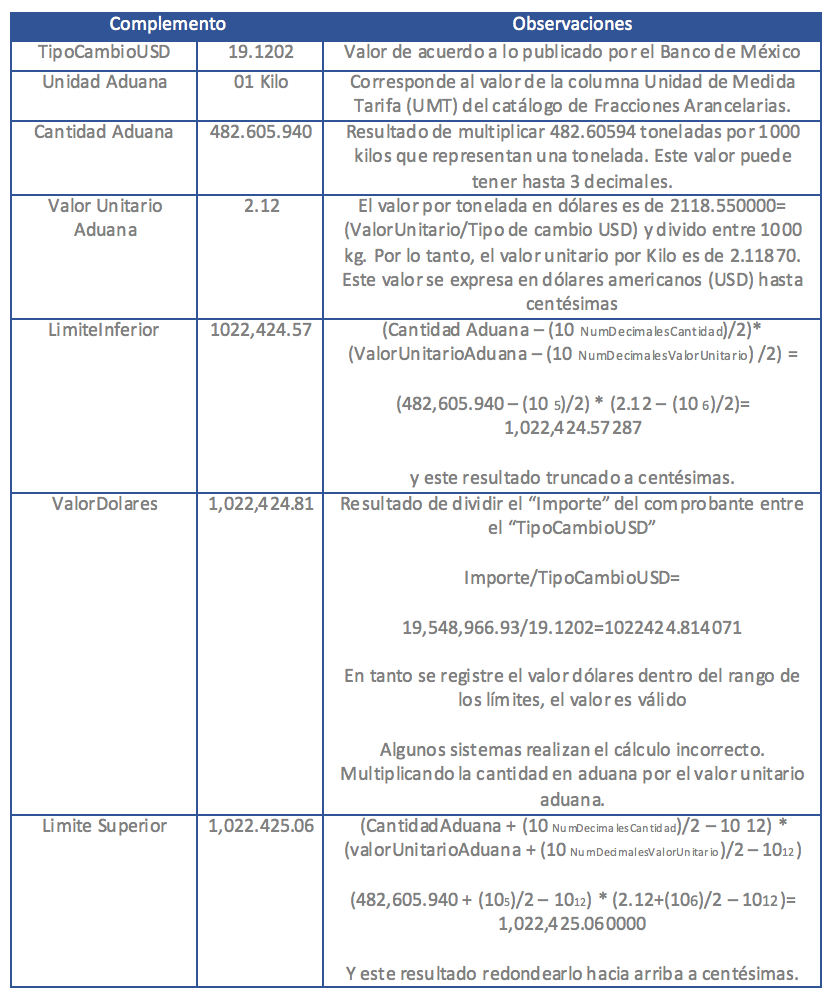

Escenario 1 Factura emitida con moneda nacional:

- Monedas (MXN-USD)

- Conversión entre la unidad de medida (Tonelada- Kilo)

Escenario 2. Factura emitida en moneda Dólar americano:

- Monedas (USD USD)

- Conversión entre la unidad de medida (Tonelada Kilo)

Escenario 3. Factura emitida utilizando unidades de medida no equivalentes.

- Monedas (USD USD)

- Conversión entre la unidad de medida (Pieza Litro)

Escenario 4. Factura emitida con moneda Euro:

- Monedas (EUR - USD)

- Conversión entre la unidad de medida (Tonelada Kilo)

Por lo anterior, el registro de los valores que se encuentren dentro de los límites no afectan a los valores Totales, dado que podrás emplear todos los decimales relacionados al valor comercial de las mercancías en el cálculo, sin que esto sea una limitante que reajuste el precio de tu mercancía en la aduana o con el Agente Aduanal que realice la revisión.

¿Tienes todas respecto al complemento de Comercio Exterior? o aún no tienes una solución que te permita ver todos tus procesos aduaneros. ¡No dudes en contactar a nuestros ejecutivos!