El 24 de julio 2020 se publica por medio del Portal de internet del Diario Oficial de la Federación la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para el ejercicio 2020, la cual al día siguiente de su publicación.

A continuación encontrarás el resumen de este artículo, podrás dar clic sobre el que sea de tu interés.

- El primer resolutivo nos menciona de las modificaciones, adiciones y derogaciones de algunas de sus reglas.

- El Resolutivo Tercero manifiesta de las modificaciones relacionadas a los Artículos Transitorios.

- En el Cuarto Resolutivo se menciona los Anexos que se modifican.

- Con respecto de los Transitorios

1. El primer resolutivo nos menciona de las modificaciones, adiciones y derogaciones de algunas de sus reglas.

Días inhábiles SAT

Modificación a la regla 2.1.6. estableciendo el período general de vacaciones para el SAT, mismo que será de:

b) Para las áreas de devoluciones y las que ejercen facultades de comprobación, los días del 20 al 31 de julio de 2020.

Valor probatorio de la Contraseña

Con la modificación a la regla 2.2.1. se especifica que la vigencia de la contraseña es de cuatro años contados a partir de la fecha de la generación o de la última actualización.

Se adiciona que en el caso de renovación también se puede utilizar SAT ID para personas físicas mayores de edad inscritos en el RFC; además que la solicitud de información adicional también puede ser requerida por la autoridad en el supuesto de renovación, contando de igual forma con seis días contados a partir del día siguiente de la solicitud, enviando la información y enviar un caso de aclaración.

Procedimiento para dejar sin efectos el CSD de los contribuyentes, restringir el uso del certificado de e.firma o el mecanismo que utilizan las personas físicas para efectos de la expedición de CFDI y procedimiento para subsanar las irregularidades detectadas

Se modifica la regla 2.2.4. en la que se especifica:

- Se adiciona la mención del art. 17-H Bis, último párrafo del CFF, referente a la resolución para dejar sin efectos los certificados de sellos digitales al agotar el procedimiento y no subsanar o desvirtuar los hechos.

- Se adiciona también que el dejar sin efectos los CSD será posterior a agotar el procedimiento del art. 17-H Bis CFF, consistente en enviar una aclaración para desvirtuar o subsanar los hechos que los conllevan a la restricción de los CSD.

- Se establecen los plazos para que proceda la emisión de la resolución de la autoridad posterior a la presentación de la aclaración:

- La resolución deberá emitirse dentro de los tres días hábiles siguientes a aquél en que se presente el caso de aclaración.

- Se realiza la notificación por medio de buzón tributario o estrados en el supuesto de que la irregularidad sea relacionada a que el domicilio no se encuentre verificado.

Facilidad para que las personas físicas expidan CFDI con e.firma

Se modifica la regla 2.2.8., en su segundo párrafo, respecto de aquellos contribuyentes que se encuentren en los supuestos del art. 17-H Bis CFF (respecto de irregularidades por las que la autoridad podrá restringir el uso de los certificados) y que ya desahogado el procedimiento de aclaración para desvirtuar o subsanar los hechos, se les cancelaran los certificados y no podrán generar uno nuevo hasta que no hayan subsanado las irregularidades detectadas.

Requisitos para la solicitud de generación o renovación del certificado de e.firma

Se adiciona a la regla 2.2.14. la información referente a la renovación de la e.firma por medio de SATID, cuando la misma ya se encuentra vencida.

Para poder realizar el trámite, los contribuyentes deberán:

- Persona física, mayor de edad

- Que el certificado haya perdido su vigencia dentro del año previo a la solicitud correspondiente.

Este servicio no es aplicable para aquellos contribuyentes que tengan sus certificados restringidos por irregularidades detectadas.

A través del Portal del SAT se encuentra habilitado este servicio en el link https://satid.sat.gob.mx/

Devolución de saldos a favor del IVA

Modificación a la regla 2.3.4., en su tercer párrafo referente a la solicitud de devolución de saldos a favor de IVA, al solicitarse la DIOT para esta, siempre que hay contribuyentes que por la aplicación de alguna facilidad administrativa o disposición legal tengan por cumplida esta obligación.

Derogación de regla en cuanto a la devolución del IVA a empresas con certificación en materia de IVA e IEPS

Derogación de la regla 2.3.5., referente a la devolución del IVA por empresas con certificación en materia de IVA e IEPS.

“Devolución del IVA a empresas con certificación en materia de IVA e IEPS

2.3.5. Los contribuyentes que cuenten con la certificación en materia del IVA e IEPS, en los términos del artículo 28-A de la Ley del IVA, 15-A de la Ley del IEPS y las Reglas Generales de Comercio Exterior, podrán gozar del beneficio relacionado con la devolución del IVA, en el plazo que corresponda a la modalidad que se les haya otorgado, a partir de la fecha en que haya surtido efectos la notificación de la Resolución de Certificación en Materia del IVA e IEPS…”

Formato de solicitud de devolución

Modificación a la regla 2.3.9., primer párrafo, segunda fracción en relación de que las personas físicas con actividades empresariales deberán acompañar a su solicitud de devolución la información del Anexo 7 (determinación de saldos a favor de IVA).

Expedición de CFDI a través de “Mis cuentas”

Con modificación en la regla 2.7.1.21., en su primer y quinto párrafo, referente a:

- Aplica a las personas físicas que se dediquen exclusivamente a actividades agrícolas, ganaderas, silvícolas o pesqueras.

- Si se encuentran en alguno de los supuestos de irregularidades en su situación fiscal se les restringirá el certificado.

- Deberán aplicar el procedimiento de aclaración para desvirtuar o subsanar los hechos.

- En caso de que la resolución sea negativa, se les cancelara el certificado y no podrán solicitar uno nuevo hasta que subsanen o desvirtúen los hechos

Derogación del sexto párrafo

“Para los supuestos señalados en el artículo 17-H Bis, los contribuyentes deberán desahogar el procedimiento establecido en la regla 2.2.15.”

Comprobantes fiscales por venta o servicios relacionados con hidrocarburos y petrolíferos

Modificación a la regla 2.7.1.45., primer párrafo, segunda fracción, inciso c), en cuanto a la adición de “la Secretaría de energía” autorizada para otorgar el permiso o asignación para la exploración y extracción de hidrocarburos.

Comprobación de erogaciones

Se modifican las reglas de la 2.7.3.1. a la 2.7.3.5, de la 2.7.3.7. a la 2.7.3.9. respecto de la comprobación de erogaciones, retenciones y entero, según corresponda a:

- Compras de productos de sector primario.

- Otorgamiento del uso o goce temporal de inmuebles.

- Productos del sector minero.

- Compra de vehículos usados.

- Recolección de desperdicios y materiales de la industria del reciclaje.

- Pago de servidumbres de paso.

- Compra de obras de artes plásticas y antigüedades.

- Enajenación de artesanías.

En cuanto a la emisión de CFDI con el certificado del sello digital, también aplica a la emisión de CFDI en los casos de las reglas 2.7.4.1. (cuando las personas físicas facturan a través de las organizaciones que las agrupen) y la 2.7.6.1. (facturas emitidas a cuenta de intérpretes, actores, trabajadores de la música y agremiados de gestión colectiva constituidas de acuerdo con la Ley Federal del Derecho de Autor) :

- Si se encuentran en alguno de los supuestos de irregularidades en su situación fiscal se les restringirá el certificado.

- Deberán aplicar el procedimiento de aclaración para desvirtuar o subsanar los hechos.

- En caso de que la resolución sea negativa, se les cancelara el certificado y no podrán solicitar uno nuevo hasta que subsanen o desvirtúen los hechos.

Dictamen fiscal 2019

Se modifica la regla 2.13.2 relacionada a la fecha de presentación del dictamen fiscal correspondiente al ejercicio 2019, estableciéndose:

- Fecha de presentación a más tardar el 31 de agosto de 2020, señalando que para aquellas personas en cuyos dictámenes se vayan a determinar diferencias de impuesto a pagar, podrán aplicar esta facilidad siempre que tengan pagadas las citadas contribuciones a más tardar al 15 de julio de 2020 y debiendo quedar esto reflejado en el anexo “Relación de contribuciones por pagar”.

Autorización a las organizaciones civiles y fideicomisos para recibir donativos deducibles

Se modifica la regla 3.10.2., en su fracción II, inciso a), primer párrafo e inciso b) mencionando que cuando las organizaciones civiles y fiduciarias, respecto del fideicomiso de que se trate, durante la vigencia de la autorización para recibir donativos deducibles, presenten de forma adicional la solicitud de autorización de actividades adicionales.

Publicación de directorios de las organizaciones civiles y fideicomisos autorizados para recibir donativos deducibles, cuya autorización haya sido revocada o perdido vigencia o hayan suspendido actividades

La modificación de la regla 3.10.3., la cual es aplicable a aquellas organizaciones civiles y fideicomisos autorizados para recibir donativos deducibles, cuya autorización haya sido revocada o perdido vigencia o hayan suspendido actividades.

Se debe publicar la información de aquellos autorizados en México y conforme al Convenio para evitar la doble imposición e impedir la evasión fiscal en materia de impuestos sobre la renta entre México y los Estados Unidos de América.

De aquellas donatarias autorizadas que presenten su aviso de suspensión de actividades se tendrá que informar de la fecha de inicio de la suspensión.

Vigencia de la autorización para recibir donativos deducibles

Con modificación en la regla 3.10.4., se menciona que en el Anexo 14 se dará a conocer la información referente a aquellas donatarias que hayan perdido su autorización, hayan presentado su aviso de suspensión de actividades y de aquellos que hayan renovado actividades sin haber presentado previamente su aviso de reanudación de actividades.

En el caso de aquellas donatarias que no hayan presentado su aviso de reanudación de actividades o de cancelación del RFC perderán la continuidad de la vigencia de su autorización.

Supuestos y requisitos para recibir donativos deducibles

Se modifica la regla 3.10.6., en la que se especifica del otorgamiento de una autorización condicionada por una sola ocasión, cuando el fideicomiso u organización civil que solicite ser donataria autorizada y deducirse sus donativos, se le dé un plazo de doce meses contados a partir del día siguiente a aquel en que se le notifique que se encuentra condicionada para que proporcione la documentación que acredite la realización de su actividad mencionada en su solicitud de autorización; por lo que no será publicada en el Anexo 14.

En caso de no proporcionar la información en el plazo establecido, los comprobantes que se haya deducido como donativos quedaran sin efectos y el ingreso se acumulara a esta.

El documento que sirve para la acreditación de la actividad del organismo o fideicomiso deberá ser emitido por la autoridad federal o local, siendo que esta deberá corresponder con el objeto social o fin respectivo; este deberá haber sido expedido dentro de los tres años anteriores a la presentación de la autorización a la autoridad.

La vigencia de los tres años no aplica en los casos de convenios de apoyos económicos a otras donatarias o a proyectos de productores agrícolas y de artesanos, así como a los relativos a obras y servicios públicos, para los cuales se respeta la vigencia estipulada en el mismo documento.

No se podrá solicitar la autorización cuando la organización o fideicomiso tengan algún medio de defensa pendiente de resolver, promovido en contra de una resolución anterior en materia de autorización para recibir donativos; al igual en el caso de que el representante legal, los socios, asociados o cualquier integrante del Comité Técnico, Consejo Directivo o de Administración que participen de manera directa o indirecta en la administración, control o patrimonio de la misma, están o estuvieron sujetos a una causa penal o vinculadas a un procedimiento penal, por la comisión de algún delito fiscal o relacionado con la autenticidad de documentos.

Cuotas de Recuperación

Para la modificación de la regla 3.10.25., se consideran cuotas de recuperación los montos cobrados por las donatarias por los servicios prestados relacionados a fines por los que fue autorizada, mismo que se transcribe en la constancia de autorización.

Cumplimiento de las obligaciones de transparencia de ejercicios anteriores

Se modifica la regla 3.10.27. en cuanto a la información de:

- En lugar de personas morales con fines no lucrativos por organizaciones civiles.

- En lugar de que la autorización haya sido revocada por haya perdido vigencia.

Donativos para combatir y mitigar la pandemia provocada por el coronavirus SARS-CoV2

Se adiciona la regla 3.10.32. dirigida a las organizaciones civiles y fideicomisos autorizados para recibir donativos deducibles con un objeto social o fin autorizado sea dirigido a la asistencia médica, rehabilitación; aquellas que cuenten con la autorización para apoyar económicamente a otra organización civil o fideicomiso autorizado; o bien, las donatarias por ley, con un objeto social, fines o atribuciones, sea para que puedan destinar los donativos que reciban para combatir y mitigar la pandemia por el coronavirus SARS-CoV2, que provoca la enfermedad COVID 19, puedan deducir estos, deberán:

- Emitir el CFDI correspondiente respecto de las donaciones que reciban con tal propósito, señalando en el apartado de leyenda del complemento de donatarias: “COVID-19”.

- En el caso de que hayan emitido CFDI anterior a la publicación de la regla, deben cancelar el CFDI correspondiente y emitir uno nuevo relacionado con el comprobante cancelado, con la leyenda del complemento de donatarias: “COVID-19”.

- En caso de realizar donaciones en efectivo o especie al sector salud Federal, Estatal o Municipal, deberán solicitar que el CFDI correspondiente señale en el apartado de leyenda del complemento de donatarias: “COVID-19”.

- Cuando adquieran, en territorio nacional, bienes para los efectos a que se refiere esta regla, deberán solicitar la expedición del CFDI en cuyo apartado de descripción se deberá señalar: “COVID-19”; en el caso de que se adquieran en el extranjero, en el apartado de observaciones del pedimento de importación se deberá señalar: “COVID-19”.

Quienes se encuentren en estos supuestos deberán presentar un informe de acuerdo a lo establecido en la ficha de tramite 146/ISR “Informe de donativos para mitigar y combatir el virus SARS-CoV2” contenida en al Anexo 1-A.

Acreditamiento de IVA no retenido

Se deroga la regla 4.1.11. respecto de aquellos contribuyentes que no hayan realizado las retenciones en términos del art. 1-A, fracc. III, respecto de retenciones aplicadas cuando se adquieran bienes tangibles, o los usen o gocen temporalmente, que enajenen u otorguen residentes en el extranjero sin establecimiento permanente en el país, hasta antes del 21 de septiembre de 2017.

“Acreditamiento de IVA no retenido

4.1.11. Para los efectos del artículo 5, fracción IV de la Ley del IVA, los contribuyentes que no hubieren retenido el IVA en términos del artículo 1-A, fracción III de la misma Ley hasta antes del 21 de septiembre de 2017, podrán corregir su situación fiscal, siempre y cuando realicen el entero de una cantidad equivalente al impuesto…”

Opción para los contribuyentes obligados al pago del derecho por el uso, explotación o aprovechamiento de aguas nacionales que adquieran, instalen o conserven aparatos de medición

Con la adición de la regla 7.42., se menciona de las facilidades que podrán aplicar aquellos contribuyentes obligados al pago del derecho por el uso, explotación o aprovechamiento de aguas nacionales de conformidad con las “Reglas Generales sobre medición de aguas nacionales a que se refiere la fracción I, del párrafo tercero, del artículo 225, de la Ley Federal de Derechos”, publicadas en el DOF el 9 de abril de 2020, adquieran, instalen o conserven aparatos de medición que cumplan con la norma mexicana “NMX-AA-179-SCFI-2018, Medición de volúmenes de aguas nacionales usados, explotados o aprovechados”, siendo estas:

- Disminuir el pago de este derecho, el costo comprobado de los aparatos de medición y los gastos de su instalación siempre que en la declaración acompañe los CFDI por cada aparato de medición en el que se desglose el concepto de adquisición e instalación, así como que cumpla con los requisitos de los comprobantes fiscales.

- Tener por cumplida la obligación de llevar el registro de las lecturas de sus aparatos de medición.

Tasa de retención del IVA en servicios de personal

Modificación de la regla 11.4.18., referente a aquellas personas, físicas o morales obligadas a realizar retenciones por los servicios prestados de personal, podrán efectuar esta retención hasta por el 50% de la tasa del IVA, la cual se aplicará en forma directa sobre el valor de los actos o actividades por los servicios y respecto de aquellos contribuyentes que cuenten con el beneficio de reducción del IVA en la zona fronteriza norte.

Devolución del excedente del estímulo acreditable

Con la modificación de la regla 11.8.1., en primer párrafo, fracción III, incisos b) y e), segundo párrafo, numeral 3, referente a la especificación de que el plazo para la devolución se considera en días hábiles.

Pago de contribuciones y en su caso entero de las retenciones de residentes en el extranjero que proporcionen los servicios digitales a que se refiere el artículo 18-B de la Ley del IVA

Modificación a la regla 12.1.7., respecto de los residentes en el extranjero que proporcionen servicios digitales en México podrán pagar las contribuciones correspondientes en pesos mexicanos a través de las instituciones autorizadas como auxiliares de la TESOFE; o bien, pueden pagar sus contribuciones desde el extranjero, para lo cual tienen que manifestarlo por única ocasión de acuerdo a lo mencionado en la ficha de trámite 13/PLT “Aviso de opción para el pago de contribuciones desde el extranjero, por la prestación de servicios digitales en México” del Anexo 1-A RMF.

El pago se podrá realizar en pesos mexicanos o en dólares americanos; deberán obtener su línea de captura en el Portal del SAT. En el caso de pago en dólares, deberán validar el monto de acuerdo con el tipo de cambio establecido por BANXICO.

Reglas modificadas en su texto

Restitución de contraprestaciones por la cancelación de servicios digitales de intermediación entre terceros prestados por plataformas tecnológicas de residentes en el extranjero

Adición de la regla 12.2.12., con respecto de los contribuyentes que presten servicios digitales de intermediación entre terceros, cuando restituyan las contraprestaciones que cobraron por la prestación sus servicios con el IVA incluido que ya se hubieren pagado a la autoridad fiscal, podrán deducir el monto de las contraprestaciones sin el IVA que hayan devuelto, del monto de las contraprestaciones de los servicios digitales de intermediación por los que deban pagar el IVA en las siguientes declaraciones de pago hasta agotarlo.

Para aplicar esto deberán estar en el RFC y emitir CFDI ( en el que conste nombre y RFC) a las personas a quienes se hizo la restitución, separando el monto por la contraprestación y el IVA.

Esta deducción del monto de las contraprestaciones que se hayan restituido deberá reflejarse en papeles de trabajo, en la declaración de pago, únicamente se capturará el monto de las contraprestaciones que servirá de base para el cálculo del impuesto correspondiente al periodo de que se trate, una vez aplicada la deducción.

Cancelación de operaciones de enajenación de bienes, prestación de servicios u otorgamiento del uso o goce temporal de bienes a través de plataformas tecnológicas para efectos del IVA

Se adiciona la regla 12.3.18., la cual hace mención a cuando se realice una cancelación de operaciones, se realice una devolución o un descuento y/o bonificación por las que les hubieran efectuado la retención del IVA de las contraprestaciones, quienes realicen la restitución podrán disminuir el monto de la contraprestación de dichas operaciones sin incluir el IVA trasladado, a través de la presentación de una declaración complementaria del mes al que corresponda la operación para cancelar total o parcialmente los efectos de la operación respectiva.

Para poder aplicar esto, emitan un CFDI de egresos por los descuentos, devoluciones o bonificaciones, que contenga en forma expresa y por separado el monto de la contraprestación y el IVA trasladado que se hubiere restituido o en caso de cancelación de la operación, realicen la cancelación del CFDI correspondiente.

La disminución del monto de las contraprestaciones que se hayan restituido, deberá realizarse en papeles de trabajo, por lo que en la declaración de pago, únicamente se reflejará el monto de las contraprestaciones que servirá de base para el cálculo del impuesto correspondiente al periodo de que se trate, una vez aplicada la deducción.

Cancelación de operaciones de enajenación de bienes, prestación de servicios u otorgamiento del uso o goce temporal de bienes a través de plataformas tecnológicas, tratándose de personas físicas que optan por el pago definitivo para efectos del IVA

Se adiciona la regla 2.3.19., referente a cuando derivado de cancelaciones, descuentos, devoluciones o bonificaciones, aquellos contribuyentes que obtengan ingresos hasta por un monto de $300,000.00 en el ejercicio inmediato anterior, podrán solicitar la devolución del IVA correspondiente que les hubieren retenido o el que hubieren pagado directamente.

Para aplicar este, se deberá emitir un CFDI en donde se refleje el descuento, devolución o bonificación, mencionando en forma expresa y por separado el monto de la contraprestación y el IVA trasladado que se hubiere restituido, o en caso de cancelación de la operación, se cancelará el CFDI correspondiente a dicha operación y deberá realizarse la restitución del IVA

Para solicitar la devolución, se deberá presentar a través del Formato Electrónico de Devoluciones, acompañando el CFDI de Egresos o el CFDI con estatus cancelado en que conste el monto de la operación cancelada y el IVA restituido de forma expresa y por separado, así como el CFDI de Retenciones e información de pagos que le haya sido emitido por la plataforma tecnológica, aplicación informática o similar, o el acuse de la declaración de pago del IVA respectivo, según corresponda.

Declaración de pago provisional del ISR de personas físicas que obtienen ingresos únicamente por la enajenación de bienes o prestación de servicios a través de plataformas tecnológicas

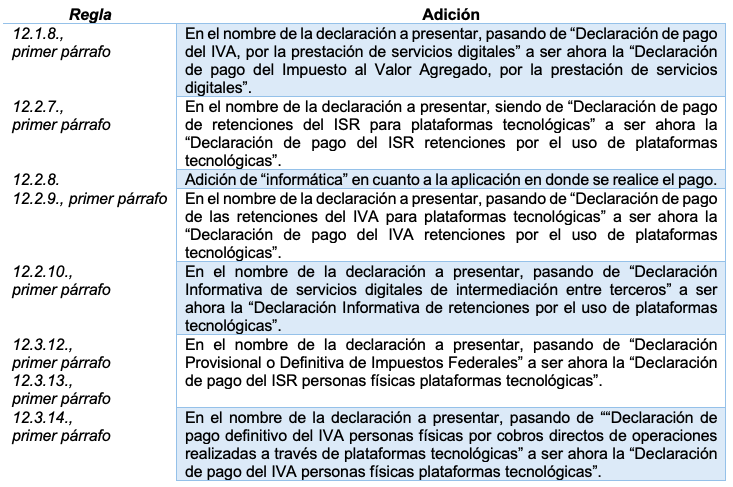

Adición de la regla 12.3.20. referente a aquellas personas físicas con actividades empresariales que enajenen bienes o presten servicios a través de Internet por medio de plataformas tecnológicas que no opten por considerar el pago definitivo las retenciones que les realicen las plataformas deberán presentar el pago provisional del ISR mediante la declaración “Declaración de pago del ISR personas físicas plataformas tecnológicas”, a más tardar el día 17 del mes inmediato siguiente al que corresponda el pago, la cual deberá ser presentada de acuerdo con la “Guía de llenado de la declaración” que para tal efecto se publique en el Portal del SAT.

En el caso de que perciban ingresos distintos o adicionales, excepto salarios o intereses, deberán realizar el pago provisional del ISR a partir del mes siguiente y de los subsecuentes, a través de la “Declaración de ISR Personas Físicas, Actividad Empresarial y Profesional”, a más tardar el día 17 del mes inmediato siguiente al que corresponda el pago, aun cuando posteriormente solo perciba ingresos por medio de plataformas únicamente.

Declaración de pago del IVA de personas físicas que realicen actividades únicamente a través de plataformas tecnológicas, que no opten por considerar como pagos definitivos las retenciones del IVA

Adición de la regla 12.3.21. referente a aquellas personas físicas con actividades empresariales que enajenen bienes o presten servicios a través de Internet por medio de plataformas tecnológicas que no opten por considerar el pago definitivo las retenciones que les realicen las plataformas deberán presentar el pago provisional del IVA, mediante la declaración “Declaración de pago del IVA personas físicas plataformas tecnológicas”, a más tardar el día 17 del mes inmediato siguiente al que corresponda el pago, la cual deberá ser presentada de acuerdo con la “Guía de llenado de la declaración” que para tal efecto se publique en el Portal del SAT.

En el caso de que perciban ingresos gravados, incluso a la tasa del 0%, por actividades distintas o adicionales a las ofertadas en la plataforma, deberán realizar el pago provisional del IVA a partir del mes en el que se dé el supuesto y durante los subsecuentes, a través de la “Declaración Impuesto al Valor Agregado”, a más tardar el día 17 del mes inmediato siguiente al que corresponda el pago, aun cuando posteriormente solo perciba ingresos por las actividades ofertadas por medio de plataformas.

Opción para considerar como pago definitivo el ISR determinado y pagado por las personas físicas con las tasas establecidas en el artículo 113-A de la Ley del ISR y la tasa del 8% en IVA

Adición de la regla 12.3.22. referente a aquellas personas físicas con actividades empresariales que enajenen bienes o presten servicios a través de Internet por medio de plataformas tecnológicas que ejerzan la opción de pagar el ISR aplicando las tasas de retención previstas y el IVA a la tasa del 8%, deberán manifestar que optan por considerar los pagos como definitivos a través de la presentación de un caso de aclaración en el Portal del SAT, dentro de los treinta días siguientes al momento en el que ejercen la opción de pago definitivo del ISR e IVA.

Cancelación de operaciones de enajenación de bienes o prestación de servicios a través de plataformas tecnológicas para efectos del ISR, tratándose de personas físicas que optan por pago definitivo cuando cobran directamente de los usuarios de los servicios o adquirientes de bienes

Adición de la regla 12.3.23. referente a la cancelación de operaciones, se reciban devoluciones o se realicen descuentos o bonificaciones, por la enajenación de bienes o prestación de servicios por medio de plataformas, cuando hayan declarado ya los ingresos podrán disminuir esos montos sin incluir IVA por medio de la presentación de una declaración complementaria, para lo cual se requiere en caso de cancelación de la operación que el CFDI este cancelado y en el caso de devolución, descuento o bonificación se haya emitido el CFDI de egresos que contenga el monto a restituir.

Los montos restituidos deberán llevarse en papeles de trabajo, por lo que en la declaración únicamente se reflejará el total de los ingresos que servirá de base para el cálculo del impuesto correspondiente al periodo de que se trate, una vez aplicada la disminución.

Cancelación de operaciones de enajenación de bienes o prestación de servicios a través de plataformas tecnológicas para efectos del ISR, tratándose de personas físicas que optan por que las retenciones sean consideradas como pago definitivo

Adición de la regla 12.3.24. referente a aquellas personas físicas con actividades empresariales que enajenen bienes o presten servicios a través de Internet por medio de plataformas tecnológicas que soliciten la devolución de ISR retenido deberán:

- Emitir el CFDI de egresos por los descuentos, bonificaciones o devoluciones; o en su caso cancelar el CFDI cuando se trate de cancelación de la operación.

- La solicitud de la devolución deberá ser solicitada por medio del FED, de acuerdo con la ficha de trámite 14/PLT “Solicitud de devolución de pago de lo indebido del ISR, por cancelación de operaciones efectuadas a través de plataformas tecnológicas" del Anexo 1-A RMF; acompañado del CFDI de egresos o el CFDI con estatus de cancelado, así como el CFDI de retenciones e información de pagos que se le haya emitido.

La restitución deberá ser por la totalidad o parte del ingreso de la operación de que se trate, incluyendo el ISR que les haya sido retenido y el IVA que les haya sido retenido en su caso.

Cancelación de operaciones realizadas por las personas físicas que enajenen bienes o presten servicios, a través de plataformas tecnológicas para efectos del ISR

Adición de la regla 12.3.25. referente a aquellas personas físicas con actividades empresariales que enajenen bienes o presten servicios a través de Internet por medio de plataformas tecnológicas que realicen cancelaciones de operaciones o emitan CFDI de egresos por devoluciones, descuentos o bonificaciones podrán realizar la disminución de estas en los pagos provisionales siempre que cuenten con la documentación correspondientes, el CFDI de egresos o el CFDI con estatus de cancelado respectivamente.

2. El Resolutivo Tercero manifiesta de las modificaciones relacionadas a los Artículos Transitorios.

Prórroga para emisión de CFDI global por las operaciones con el público en general en el caso de gasolineros

Se modifica el Artículo Vigésimo Séptimo Transitorio para otorgar una prórroga para que puedan emitir CFDI global hasta el 31 de diciembre de 2020.

Se adiciona una tercera fracción para indicar lo que deben cumplir para poder tomar esta prórroga:

III. Envíen a partir del 1 de enero de 2021, a través del Portal del SAT, la información de controles volumétricos de conformidad con las “Especificaciones Técnicas para la Generación del Archivo XML mensual de Controles Volumétricos para Hidrocarburos y Petrolíferos” o las “Especificaciones Técnicas para la Generación del Archivo JSON mensual de Controles Volumétricos para Hidrocarburos y Petrolíferos”, según corresponda, publicadas en el Portal del SAT. La información deberá enviarse de forma mensual a más tardar en los primeros tres días naturales del segundo mes posterior al mes al que corresponda la información a enviar, por cada uno de los meses del ejercicio fiscal de que se trate.

a) Dicha información deberá contener la cuantificación y/o totalización de la masa o volumen del Petrolífero o Hidrocarburo de que se trate, a condiciones de referencia:

Para Hidrocarburos:

- Temperatura 15.56 °C (60 °F).

- Presión absoluta 101.325 kPa (1 atmósfera).

Para Petrolíferos:

- Temperatura 20 °C (293.15 K).

- Presión absoluta 101.325 kPa (1 atmósfera).

b) En el primer envío de la información que se haga, además del envío del reporte mensual, se deberá enviar el reporte con la información de los tanques, ductos y dispensarios con que cuenta, de conformidad con las Especificaciones Técnicas para la Generación del Archivo XML de Controles Volumétricos para Hidrocarburos y Petrolíferos” o las “Especificaciones Técnicas para la Generación del Archivo JSON de Controles Volumétricos para Hidrocarburos y Petrolíferos”, según corresponda, publicadas en el Portal del SAT.

c) Los archivos se deberán nombrar de conformidad con lo siguiente:

%2015-18-43-png.png)

Vigencia de la regla 11.1.10.

Se modifica el Artículo Trigésimo Séptimo Transitorio para ampliar la fecha de vigencia de la regla 11.1.10. sobre las obras que podrán ser nuevamente dictaminadas por el Comité de Pago en Especie, siendo esta hasta el 30 de noviembre de 2020.

Declaración anuales y complementarias de personas morales

Se modifica el Artículo Cuadragésimo Cuarto Transitorio para adicionar al nombre de la forma oficial 23 “Declaración anual. Personas morales del régimen opcional para grupos de sociedades. Integradas e integradoras”.

Información de socios o accionistas

Se modifica el Artículo Cuadragésimo Sexto Transitorio referente a la fracción II (personas morales) en lugar de la III (representante legal, socios o accionistas) del art. 27, apartado A del CFF.

Prórroga para activar el Buzón Tributario

Modificación al art. Cuadragésimo Séptimo sobre las fechas para la activación del buzón tributario:

%2015-28-55-png.png)

3. En el Cuarto Resolutivo se menciona los Anexos que se modifican.

Modificaciones a los anexos:

- Anexo 1: Referente a las formas oficiales.

- Anexo 1-A; Referente a las fichas de trámites.

Modificaciones a fichas de trámites relacionadas con la generación y renovación de la contraseña; así como de lo relacionado con las donatarias autorizadas:

7/CFF Solicitud de generación, actualización o renovación de la Contraseña.

15/ISR Solicitud de autorización para recibir donativos deducibles.

16/ISR Avisos para la actualización del padrón y directorio de donatarias autorizadas para recibir donativos deducibles.

17/ISR Solicitud de nueva autorización para recibir donativos deducibles.

18/ISR Solicitud de autorización para aplicar los donativos deducibles recibidos en actividades adicionales.

19/ISR Informe para garantizar la transparencia, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación.

Se adicionan fichas de trámites al Anexo 1-A, referentes al apartado “De la prestación de servicios digitales y de intermediación entre terceros”.

6/PLT Solicitud de devolución de pago de lo indebido del IVA, por cancelación de operaciones efectuadas a través de plataformas tecnológicas.

7/PLT Declaración de pago del ISR personas físicas plataformas tecnológicas.

8/PLT Declaración de pago del ISR retenciones por el uso de plataformas tecnológicas.

9/PLT Declaración informativa por el uso de plataformas tecnológicas.

10/PLT Declaración de pago del IVA personas físicas plataformas tecnológicas.

11/PLT Declaración de pago del Impuesto al Valor Agregado por la prestación de servicios digitales.

12/PLT Declaración del IVA retenciones por el uso de plataformas tecnológicas.

13/PLT Aviso de opción para el pago de contribuciones desde el extranjero, por la prestación de servicios digitales en México.

14/PLT Solicitud de devolución de pago de lo indebido del ISR, por cancelación de operaciones efectuadas a través de plataformas tecnológicas.

- Anexo 14: De las instituciones que obtuvieron su autorización para ser Donataria Autorizadas para recibir donativos.

- Anexo 15: Sobre los códigos de claves vehiculare para el Impuesto Sobre Automóviles Nuevos (ISAN).

- Anexo 23: De las direcciones de las diversas Administraciones en territorio nacional.

Balanza de comprobación ajustada al cierre del ejercicio

El Articulo Segundo Transitorio menciona que las personas físicas que se encuentren obligadas a llevar contabilidad y a ingresar a través del Portal del SAT el archivo a que se refiere la regla 2.8.1.6., fracción II, podrán enviar la balanza de comprobación ajustada al cierre del ejercicio, correspondiente al ejercicio fiscal 2019, a más tardar en el mes de julio de 2020.

Irregularidades detectadas o desvirtuar causa de cancelación de CSD

En el Artículo Tercero Transitorio menciona de aquellas aclaraciones vigentes hasta el 31 de diciembre de 2019, para desvirtuar los hechos o aclarar respecto de la cancelación de los CSD, que se encuentren en trámite pendiente antes de la entrada de la Reforma Fiscal, deberán ser subsanadas o resueltas en términos de las disposiciones vigentes hasta el 31 de diciembre de 2019.

Registro en el Esquema de Certificación de Empresas modalidad IVA e IEPS

Aquellos contribuyentes que tengan el Registro en el Esquema de Certificación de Empresas modalidad IVA e IEPS podrán aplicar la solicitud del IVA en el plazo de acuerdo a su esquema, siempre que cumplan con los requisitos de las RGCE.

Declaraciones reportables 2019

Las Entidades que califiquen como Instituciones Financieras de México Sujetas a Reportar y como Instituciones Financieras Sujetas a Reportar cuentas reportables e información para el cumplimiento fiscal internacional, tendrá por presentadas en tiempo las declaraciones del período reportable 2019, cuando las envíen a más tardar el 7 de diciembre de 2020.

Aplicable a los trámites contenidos en el Anexo 1-A.:

- 238/CFF “Reportes Anexos 25 y 25-Bis de la RMF sin Cuentas Reportables (reporte en ceros)”

- 255/CFF “Aviso relativo a Terceros Prestadores de Servicios conforme los Anexos 25 y 25-Bis de la RMF”

- 290/CFF “Aviso sobre el RFC de la entidad que sea una Institución Financiera Sujeta a Reportar

En Ekomercio nos encontramos al pendiente de las publicaciones en materia fiscal para brindarte la información a la brevedad.

¡No olvides seguirnos en todas nuestras redes sociales!