Actualmente podemos utilizar la opción que nos brinda el SAT de poner NA en la emisión de CFDIs cuando desconocemos el domicilio o Régimen Fiscal del Contribuyente receptor así como el método de pago.

Sin embargo, el Servicio de Administración Tributaria ha realizado cambios a este requisito publicando así en la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal del 2016 una nueva regla y un nuevo catálogo para la emisión de las facturas electrónicas.

Esta Resolución se publicó el 6 de mayo del 2016 en el Diario Oficial de la Federación.

La nueva Regla 2.7.1.32 indica que la facilidad de poner NA (No Aplica) en la forma de pago no será aplicada cuando:

- Se realicen pagos en cajeros automáticos mediante el envío de claves a teléfonos móviles.

- Se realicen pagos en efectivo mencionados en el artículo 32 de la Ley Antilavado

- El CFDI ya haya sido pagado

- El CFDI se pague en el mismo momento en el que se expide.

La diferencia es que se asume que un CFDI con un Método de pago conforme al catálogo, ya fue pagado, lo que tiene implicaciones fiscales, por ejemplo del IVA generado en la operación. Por su parte, un CFDI con la expresión “NA” o alguna análoga, se entiende como un CFDI que todavía no es pagado.

Por lo que se concluye lo siguiente:

- Los contribuyentes están obligados legalmente a señalar la forma en que se les realizó el pago de la factura, si efectivamente se les realizó.

- Si la factura no les ha sido pagada, en aplicación de la facilidad otorgada por la regla citada, pueden cumplir con la disposición legal señalando el “NA”, “No aplica” o expresión análoga

- Si el contribuyente señala en la factura un método de pago conforme al catálogo, está manifestando que la operación fue pagada y cumple señalando la forma en que este pago se realizó, con los efectos que esto implica para IVA.

Fundamento legal: Art. 29 y 29-A, fracción VII, inciso c) CFF y regla 2.7.1.32., de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal publicada el 14 de julio de 2016.

2.7.1.32 Cumplimiento de requisitos en la expedición de comprobantes fiscales

Para los efectos del artículo 29-A, fracciones I y VII, inciso c) del CFF, los contribuyentes podrán incorporar en los CFDI que expidan, la expresión NA o cualquier otra análoga, en lugar de los siguientes requisitos:

- Régimen fiscal en que tributen conforme a la Ley del ISR.

- Domicilio del local o establecimiento en el que se expidan los comprobantes fiscales.

- Forma en que se realizó el pago.

Los contribuyentes podrán señalar en los apartados designados para incorporar los requisitos previstos en las fracciones anteriores, la información con la que cuenten al momento de expedir los comprobantes respectivos.

La facilidad prevista en la fracción III de esta regla no será aplicable en los casos siguientes:

a) En las operaciones a que se refiere la regla 3.3.1.37.

b) En los actos y operaciones que establece el artículo 32 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita y;

c) Cuando la contraprestación se pague en una sola exhibición en el momento en el que se expida el CFDI o haya sido pagada antes de la expedición del mismo.

Tratándose de los supuestos previstos en los incisos antes señalados, los contribuyentes deberán consignar en el CFDI la clave correspondiente a la forma de pago, de conformidad con el catálogo publicado en el Portal del SAT.

CFF 29-A, Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita 32, 33, RMF 2016 3.3.1.37.

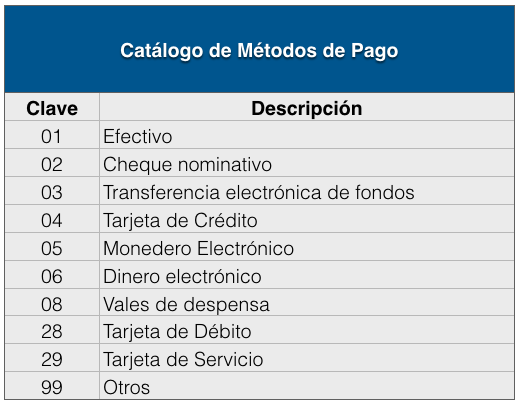

Además, a continuación compartimos cuál será el nuevo catálogo que se utilizará para registrar el Método de Pago a partir del 15 de julio del 2016:

Recuerda que esta ley entra en vigor el 15 de julio; si aún tienes dudas sobre el registro correcto de este campo te recomendamos leer las Preguntas Frecuentes del Nuevo Método de Pago.