Atención: en el Nuevo Anexo 20 que será obligatorio para julio de 2017, el Método y la forma de pago cambiarán, para más detalles consulta el siguiente artículo:

Requisitos para la emisión de CFDIs 3.3: método de pago y forma de pago.

Debido a las diversas dudas que han surgido en cuanto al Método de Pago, contestamos en este artículo las preguntas más frecuentes sobre esta nueva obligación fiscal.

1. Existen dos catálogos de método de pago ¿Cuál es el que debo de utilizar?

R. Depende la situación.

Existe un primer catálogo el cual únicamente se utiliza para referenciar el pago de un gasto en la Contabilidad Electrónica y el cual se encuentra en el Anexo 24.

Existe un segundo catálogo (encontrado en el Anexo 20) el cual se utilizará para registrar el método de pago o forma de pago de una transacción dentro de un CFDI.

2. ¿En qué casos aplica el uso del catálogo encontrado en el Anexo 20?

R. a) En las operaciones a que se refiere la regla 3.3.1.37., de la RMF vigente (cajeros automáticos mediante el envío de claves a teléfonos móviles)

b) Cuando la contraprestación se pague en una sola exhibición en el momento en el que se expida el CFDI o haya sido pagada antes de la expedición del mismo.

c) Cuando se conozca la información del método de pago al momento de expedir el CFDI

3. Para el registro del método de pago ¿será necesario poner la clave y el texto?

R. Sólo se debe poner la clave.

No obstante, el contribuyente también podrá incorporar adicionalmente en dicho campo tanto la clave, como la descripción consignada en dicho catálogo. Ejemplo: 01Efectivo

En el caso de la generación de facturas electrónicas a través de la aplicación de "Mis Cuentas", esta se realiza de forma simplificada, por lo que bastará con que el contribuyente seleccione en la aplicación la descripción de la forma de pago correspondiente. En el archivo XML generado y en la representación impresa, únicamente aparecerá la descripción y no la clave numérica.

4. ¿Cuál es el fundamento legal de ingresar sólo la clave sin leyenda?

R. El último párrafo de la regla 2.7.1.32, la regla es el fundamento y el comunicado del SAT

5. ¿En dónde se debe de registrar el dato "Método de Pago" en el CFDI?

R. En términos de lo dispuesto por el artículo 29-A, fracción VII, los incisos a) y b) del Código Fiscal de la Federación (pago en una sola exhibición o en parcialidades), el dato de "Método de pago" deberá registrarse en el campo o atributo denominado "Forma de pago".

6. Cuando hay más de un método de pago, ¿es posible poner las diversas claves en el mismo XML?

R. Sí. Se debe comenzar y seleccionar la forma con la que se liquida la mayor cantidad de pago hasta llegar a la menor cantidad. Estas claves deben estar separadas por una coma.

7. Estos cambios ¿sólo deben hacerse en la representación gráfica o también en el XML?

R. Deben hacerse en ambos. La regla 2.7.1.7 de la RMF vigente indica que la representación impresa deberá contener los requisitos del Art. 29-A del Código Fiscal. También puedes consultarlo aquí.

8. ¿El uso del "Catálogo de formas de pago", aplica a todos los tipos de comprobante, es decir, a CFDI de ingreso, egreso y traslado y retenciones?

R. Sólo aplica para CFDI de ingreso y egreso

9. En los recibos de nómina, ¿también debe agregarse esta información?

R. En los recibos de nómina también deberá de registrarse esta información, de igual manera si no hay método de pago debe utilizarse No Aplica.

10. Si vendo a crédito a x días y me pagan por medio de transferencia electrónica, ¿debo indicar la clave 03 o No Aplica?

R. De acuerdo a los nuevos cambios establecidos, se deberá indicar la clave pertinente, en este caso la clave 03. Sin embargo si la factura fue emitida antes de conocer cómo se realiza el pago se puedes registrarlo como No Aplica

11. ¿Qué pasa con el número de cuenta la cual se relaciona al método de pago cuando es efectivo, el numero de cuenta se registra como No aplica o se elimina la etiqueta?

R. El registro del número de cuenta es opcional.

12. De igual manera, cuando seleccionas método de pago Tarjeta Crédito pero no colocas los 4 dígitos ¿se coloca no aplica o se elimina la etiqueta?

R. El campo para el registro de los 4 dígitos es opcional, si no hay número puede no llenarse o bien registrar como No Identificado.

13. ¿Qué clave se deberá señalar en el CFDI que se elabore por las operaciones realizadas con el público en general (facturas globales) a que se refiere la Regla 2.7.1.24., de la RMF vigente?

R. Se podrá asentar únicamente la clave 99 (Otros), en lugar de tener que seleccionarse cada una de las claves aplicables. Esta misma solución podrá aplicarse en dicho CFDI cuando se tengan operaciones en dónde en algunas se identifique la forma de pago y en otras no.

14. Anteriormente se tenía la opción de anotar “No Identificado”, ¿se puede continuar con esta modalidad?

R. Sí, si se puede continuar con esta modalidad. La regla 2.7.1.32 de la Segunda Resolución de Modificaciones indica que No Aplica o cualquier expresión análoga podrán seguir utilizándose en ciertos casos.

15. Cuando un ticket es finalizado con dos formas de pago iguales ¿se agrupará el monto para aplicarlo o se tendrá que desglosar el importe por cada uno de los cobros? Ejemplo: finalizo un ticket con una tarjeta de debido de un banco y el saldo con otra tarjeta de debito de otro banco.

R. Debería de manejarse de la misma forma, no hay ningún cambio en ese sentido, sólo que en el campo Método de Pago se tendrán que poner los diferentes tipos de pago utilizados separados por coma.

16. ¿Qué sucede si el método de pago que se utiliza no está dentro del catálogo del SAT?

R. Para los tipos de pago que no estén definidos en el catálogo que ha publicado el SAT, se recomienda utilizar la clave 99 que corresponde a Otros, o bien la opción No Aplica.

17. Actualmente al pagar un cliente con cheque en forma de pago se pone tal cual “Cheque”, ahora bien ¿Tendrá que decir Cheque Nominativo?

R. El valor del campo método de pago dentro del XML deberá contener sólo la clave numérica, en este caso será 02.

18. En caso de usar el método de pago “Otros”, ¿habrá que describir cuál o cuáles son las formas de pago usadas?

R. No, solo indicar la clave 99

19. En la forma de pago “Monedero electrónico” ¿A qué se refiere?

R. Por monedero electrónico se entiende un dispositivo en forma de tarjeta plástica dotada de un “chip” con capacidad de transferencia y almacenamiento de un valor monetario y de lectura, escritura y almacenamiento de transacciones comerciales realizadas en moneda nacional. Ejemplo: Monedero electrónico Liverpool

20. En caso de los vales electrónicos como son: el vale electrónico ACCORD, el vale electrónico SI VALE, el vale electrónico EASY VALE, El electrónico PASS, etc. ¿con qué forma de pago se representaran?

R. En el caso de vales electrónicos se utilizará la clave 05 (Monedero Electrónico).

21. En caso de los vales de papel como son: el vale ISSSTE, el vale SI VALE, el vale ACCORD, el vale UADY, el vale KAKI, etc. ¿con qué forma de pago lo tendremos que representar?

R. En el caso de vales de papel se utilizara la clave 08 (Vales de Despensa).

22. En el caso de que una empresa reciba un donativo de un empleado, y éste se descuente de su nómina ¿Con qué clave debe registrarse?

R. Con la clave 99 (Otros)

23. En caso de hacer un pago mediante PayPal (servicio que maneja modalidades como tarjeta de débito, crédito o monedero) ¿Cómo deberá ser registrado?

R. Con la clave 99 (Otros)

24. Con la introducción del nuevo Método de Pago, ¿se deberá de seguir indicando si el pago fue en una sola exhibición?

R. Sí, aún se deberá de indicar. La indicación de “una sola exhibición” es la forma de pago y no el método de pago.

25. En caso de que se haga la factura y se aplique una nota de crédito a esta, ¿cómo debe de ser el método de pago?

R. Las notas de crédito no pagan una factura, la razón de una nota de crédito es un descuento o una cancelación por lo que indicar NA o No aplica sería correcto.

26. Si un cliente pide que aparezca como método de pago transferencia electrónica a su banco con numero de cuenta 9999, entonces ¿mi método de pago es = 03 y puedo poner num cta pago = BANCO 9999?

R. En el campo de método de pago basta con indicar la clave 03, y en el campo cuenta bancaria solo los 4 últimos dígitos de la cuenta bancaria.

27. ¿Cómo se registra el método de pago cuando se generan facturas en parcialidades?

R. Para las facturas pagadas en parcialidades la forma de pago será en Parcialidades, mientras que el método de pago detallará cómo pagaron esa factura con la clave correspondiente de pago, en efectivo, transferencia, cheque, entre otras.

28. Si un proveedor pone una clave a una factura y se paga con otro método de pago ¿Ésta factura es deducible? ¿Se le generaría una sanción al proveedor por parte de la autoridad?

R. En este caso el emisor no recibiría ninguna sanción porque está cumpliendo con lo que pide el SAT (emitir CFDI con claves) el problema es para quien recibe la factura en materia de deducibilidad

29. En cuanto al método de pago, si realizo una factura global, ¿Cuál será la forma de pago que debo registrar?

R. Para las facturas Globales no es necesario desglosar las “n” formas de pago de cada uno de los tickets, se recomienda utilizar el código 99 que corresponde a Otros, o bien la palabra No Aplica.

Esta misma solución podrá aplicarse en dicho CFDI cuando se tengan operaciones en dónde en algunas se identifique la forma de pago y en otras no.

Fundamento legal: Regla 2.7.1.24., y 2.7.1.32., de la RMF vigente

30. Cuando el emisor al momento de emitir el CFDI no reciba la contraprestación y además desconoce la forma de pago en la que se efectuará ¿Cómo se registra el campo método de pago?

R. Se podrá incorporar la expresión "NA" o cualquier otra análoga.

31. Cuando el emisor al momento de emitir el CFDI no reciba la contraprestación pero sí conoce la forma de pago en la que se realizará ¿Cómo se registra el campo método de pago?

R. El emisor deberá registrar la información con la que cuente al momento de expedir el CFDI

32. Cuando el emisor emita el CFDI y la contraprestación se realice con posterioridad a la emisión del CFDI y en la forma de pago registrada inicialmente en el campo método de pago es "NA", pudiendo ser distinta ¿el CFDI es deducible?

R. Sí. El CFDI es deducible.

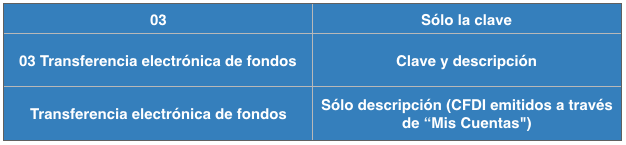

33. ¿Son válidos los CFDI que en el campo método de pago se registre la clave numérica contenida en el Catálogo de formas de pago o se requiere que se registre la descripción de la forma de pago?

R. Los CFDI son válidos cuando en el XML el método de pago se registre de las siguientes maneras:

a) Clave del catálogo de formas de pago y descripción. Ej: 03 Transferencia electrónica de fondos

b) Sólo la clave del catálogo de formas de pago. Ej: 03

c) Sólo descripción tratándose de CFDI emitidos en Mis Cuentas. Ej: Transferencia electrónica de fondos

34. En la representación impresa del CFDI, en el campo método de pago, ¿Qué información se debe visualizar?

R. Fundamento legal: Regla 2.7.1.32., de la RMF vigente

Fundamento legal: Regla 2.7.1.32., de la RMF vigente

35. En la emisión de Notas de crédito , ¿cuál debe ser el método de pago?

R. Puede ser la clave 99 (Otros) o NA (No aplica).

36. ¿Es correcto tener asignado un método de pago 02 y en la nota salga no especificado? ¿se debe cambiar?

R. No es correcto, se debe cambiar conforme al catálogo

37. Cuando se paga con cheque de viajero, ¿es correcto registrar la clave 02 para el método de pago?

R. Si, pero tendrías que indicar los 4 dígitos de la cuenta bancaria, y como no la hay es mejor poner la clave 99 Otros

38. ¿Que pasa cuando se realiza un pago referenciado? Ej. Pago en banco (en efectivo/cheque/etc.) a la cuenta del proveedor por el servicio o producto X. ¿El proveedor deberá emitir el CFDI con la forma de pago “transferencia electrónica de fondos” o debe ser la forma de pago que utilicé originalmente?

R. Si el pago referenciado se hace en ventanilla, este puede ser efectivo o cheque, por lo que quien recibe el pago no recibe una transferencia si no un depósito. Lo correcto sería Depósito.

39. Para el método de pago: “depósito en efectivo” ¿es depósito o es efectivo?

R. Es Depósito

40. ¿Cuál es la diferencia entre indicar "NA" y utilizar la clave "99 Otras"?

R. Cuando la contraprestación se pague en una sola exhibición en el momento en que se expida el CFDI o haya sido pagada antes de la expedición del mismo, o en las operaciones en las que los pagos se realicen a través de cajeros automáticos mediante el envío de claves a teléfonos móviles, se tiene la obligación de asentar el dato conforme al catálogo publicado en Internet. Para estos casos, la clave "99 Otros" se debe utilizar cuando la forma de pago no esté contemplados en las primeras 9 opciones del catálogo.

Por su parte, la expresión "NA" se puede indicar cuando la contraprestación se pague en parcialidades o cuando no se pague antes de la expedición del CFDI correspondiente.

Fundamento legal: regla 2.7.1.32., de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal publicada el 14 de julio de 2016.

41. Cuando al emitir la factura electrónica no se ha recibido el pago ¿Cómo se registra el campo método de pago?

R. Si no se ha realizado el pago, se puede registrar la expresión "NA" o cualquier otra análoga, haciendo uso de la facilidad contenida en el primer párrafo de la regla 2.7.1.32, de la RMF vigente.

42. ¿Se debe registrar en una factura electrónica los últimos 4 dígitos del número de cuenta o de la tarjeta con la que se realizó el pago?

R. El registrar los últimos 4 dígitos de la cuenta o tarjeta con la que se realiza el pago no es hoy un requisito fiscal.

Fundamento legal: Art. 29-A, fracción VII, inciso c) CFF y Anexo 20 de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal publicada el 22 de mayo de 2015.

43. Si se recibe el pago con posterioridad a la emisión de la factura y en esta se registró en la forma de pago "NA" o expresión análoga, ¿La factura cumple con los requisitos fiscales?

R. Sí cumple con los requisitos fiscales.

Sin embargo, cuando se publique el Complemento para pagos en el Portal del SAT, se deberá emitir una factura por los pagos realizados al que se le deberá de incorporar dicho Complemento en el que se reflejará el dato con el que se realizó el pago.

Fundamento legal: Art. 29-A del CFF y reglas 2.7.1.32., y 2.7.1.35 de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2016, publicada en el DOF 14-VII-2016.

44. ¿Cuál es la diferencia entre indicar un CFDI con una forma de pago conforme al catálogo publicado, y un CFDI que como forma de pago tiene "NA" o alguna expresión análoga?

R. La diferencia es que se asume que un CFDI con un Método de pago conforme al catálogo, ya fue pagado, lo que tiene implicaciones fiscales, por ejemplo del IVA generado en la operación. Por su parte, un CFDI con la expresión "NA" o alguna análoga, se entiende como un CFDI que todavía no es pagado.

Por lo que se concluye lo siguiente:

-Los contribuyentes están obligados legalmente a señalar la forma en que se les realizó el pago de la factura, si efectivamente se les realizó.

-Sí la factura no les ha sido pagada, en aplicación de la facilidad otorgada por la regla citada, pueden cumplir con la disposición legal señalando el "NA", "No Aplica" o expresión análoga.

-Si el contribuyente señala en la factura un método de pago conforme al catálogo, está manifestando que la operación fue pagada y cumple señalando la forma en que este pago se realizó, con los efectos que esto implica para IVA.

Fundamento legal: Art. 29 y 29-A, fracción VII, inciso c) CFF y regla 2.7.1.32., de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal publicada el 14 de julio de 2016.

45. ¿Si el método de pago no trae el cero afecta en la validez de la factura, es decir si en lugar de 03 dice solo 3?

R. El catálogo de método de pago indica que la longitud mínima es de 1 dígito, por lo que es posible poner sólo 1 número, sin embargo, se aconseja que las facturas contengan ambos dígitos.

46. Respecto a los pagos de servicio realizados por medio de la Banca electrónica, ¿el método de pago se considera transferencia electrónica (03) o debe usarse otros(99)?

R. En caso de ser utilizada la Banca Electrónica para hacer transferencias, entonces sí se considera como transferencia electrónica, si se utiliza para hacer envíos de dinero a celular o para pagos en convenios será la clave otros.