Atención: en el Nuevo Anexo 20 que será obligatorio para julio de 2017, el Método y la forma de pago cambiarán, para más detalles consulta el siguiente artículo: Requisitos para la emisión de CFDIs 3.3: método de pago y forma de pago.

Con la segunda modificación a la Resolución Miscelánea Fiscal para 2016 surgieron diversos cambios, uno de ellos referente a la emisión de CFDI y en específico relacionado al campo de Método de pago, nueva obligación fiscal a partir del 15 de julio del 2016.

No olvides consultar las preguntas frecuentes del nuevo método de pagos

La reforma que se hizo a la regla 2.7.1.32 en la Segunda Resolución de Modificaciones (aplica a todos los contribuyentes que expidan facturas) publicadas el pasado 6 de mayo en el DOF - Diario Oficial de la Federación:

“Para los efectos del artículo 29-A, fracciones I y VII, inciso c) del CFF, los contribuyentes podrán incorporar en los CFDI que expidan, la expresión NA o cualquier otra análoga, en lugar de los siguientes requisitos:

I. Régimen fiscal en que tributen conforme a la Ley del ISR.

II. Domicilio del local o establecimiento en el que se expidan los comprobantes fiscales.

III. Forma en que se realizó el pago.

Los contribuyentes podrán señalar en los apartados designados para incorporar los requisitos previstos en las fracciones anteriores, la información con la que cuenten al momento de expedir los comprobantes respectivos.

La facilidad prevista en la fracción III de esta regla no será aplicable en los casos siguientes:

a) En las operaciones a que se refiere la regla 3.3.1.37. (Cuando el pago se realice mediante cajeros automáticos a través del envío de claves a teléfonos celulares).

b) En los actos y operaciones que establece el artículo 32 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita y;

c) Cuando la contraprestación se pague en una sola exhibición en el momento en el que se expida el CFDI o haya sido pagada antes de la expedición del mismo.

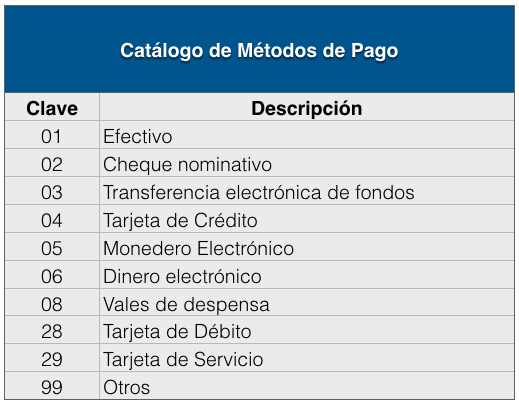

Tratándose de los supuestos previstos en los incisos antes señalados, los contribuyentes deberán consignar en el CFDI la clave correspondiente a la forma de pago, de conformidad con el catálogo publicado en el Portal del SAT”.

Fundamento legal: CFF 29-A, Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita 32, 33, RMF 2016 3.3.1.37

Catálogo de Métodos de Pago:

No olvides consultar las preguntas frecuentes del nuevo método de pagos y recuerda que esta reforma entrará en vigor el 15 de Julio de 2016, pues de acuerdo a lo antes mencionado, la modificación entra en vigor 30 días naturales después de haberse publicado en el DOF (6 de Mayo).

Actualización: El 3 de junio el SAT publicó en su sitio web una prórroga a esta regla, siendo la fecha límite para este cumplimiento el 15 de Julio de 2016. Si deseas ver este aviso haz clic aquí.